Regularización de la cuota de autónomos

Desde la Tesorería General de la Seguridad Social comenzaron durante el año 2024 a llevar a cabo las primeras regularizaciones de las cuotas de autónomos, en este caso las correspondientes al ejercicio 2023, ya que con la entrada en vigor del Real Decreto-Ley 13/2022 el 1 de enero de 2023, se estableció un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos.

Hasta entonces dentro de este régimen de la Seguridad Social tenían la opción de elegir las bases de cotización por las que los trabajadores querían optar, este hecho llevaba aparejado que la mayoría de las personas optaran por bases mínimas independientemente de los ingresos que obtuvieran, repercutiendo posteriormente en el percibo de las distintas prestaciones de la Seguridad Social.

¿EN QUÉ CONSISTE LA REGULARIZACIÓN DE CUOTA ?

Mediante la aplicación de este nuevo sistema, se buscaba que las personas trabajadoras por cuenta propia cotizaran en función de los rendimientos anuales obtenidos en un determinado ejercicio.

Concretamente para obtener la base de cotización en la que se debe de encuadrar cada autónomo se tiene en cuenta la totalidad de los rendimientos netos obtenidos durante cada año natural por sus distintas actividades profesionales o económicas y con independencia de que las realicen a título individual o como socios de cualquier tipo de entidad, siempre y cuándo, no deban figurar por estas actividades como trabajadores por cuenta ajena o asimilados.

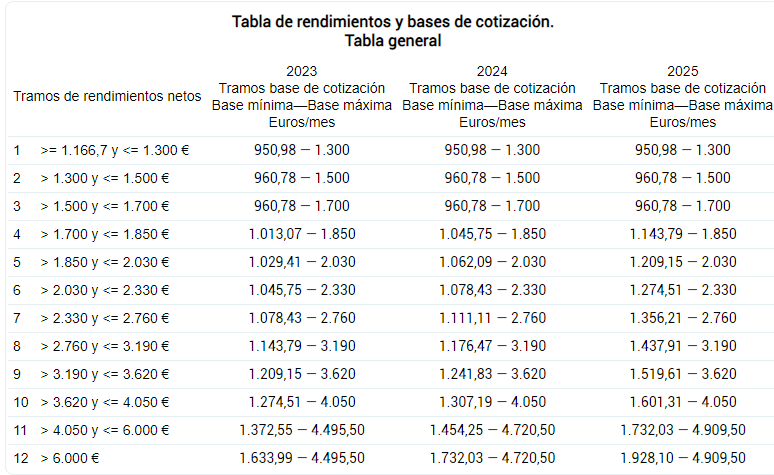

Cada año se publicaría en el Boletín Oficial, tras la aprobación de la Ley de Presupuestos Generales del Estado, las tablas con los tramos de cotización establecidos para ese año, debiendo elegir las bases de cotización en función de los rendimientos netos estimados para cada tramo. Existen dos tablas:

- Tabla reducida: consta de 3 tramos.

- Tabla general: consta de 12 tramos.

Cada tramo lleva aparejada una base mínima y máxima de cotización debiendo optar la persona autónoma por encuadrarse en una base de cotización entre los importes de dichos límites, en función de la previsión de rendimientos realizada.

Una vez elegida la base de cotización según los tramos de rendimientos, la cuota de autónomo será calculada aplicando los correspondiente porcentajes:

Para 2023 (31,20%), en 2024 (31,3%) y para este año 2025 (31,4%).

Ejemplo: Para unos rendimientos de 1.650€ se encuadraría en el tramo 3, que le corresponde una base de cotización mínima de 960,78€ x 31,20% = 299,76€ de cuota.

En base a lo anterior, para llevar a cabo este nuevo sistema de cotización y que sea efectivo, habría que realizar determinadas actuaciones, las cuales se podrían dividir en dos fases diferentes.

FASE I: En esta primera fase las actuaciones pertinentes recaen directamente sobre todas las personas trabajadoras por cuenta propia o autónomas debiendo de:

- Realizar un cálculo con la previsión de rendimientos netos que obtendrá en el año.

- En función de esos rendimientos netos elegir una base de cotización provisional para el año en cuestión.

- Actualizar la base de cotización provisional en caso de prever que los rendimientos netos vayan a cambiar. Se podrían realizar hasta 6 modificaciones de las bases dentro del año natural.

FASE II: Es la fase en la que nos encontramos actualmente, por la cuál la Tesorería General de la Seguridad Social está llevando a cabo la regularización de cuotas y la comprobación de que las bases provisionales elegidas por cada autónomo son correctas y se corresponden con los rendimientos netos obtenidos en el ejercicio.

Para llevar a cabo este proceso de regularización la TGSS depende de la información suministrada por otros organismos externos a ella, específicamente de los siguientes:

- Las Administraciones Tributarias: obteniendo así los rendimientos netos declarados o si no ha presentado IRPF.

- De las Mutuas Colaboradoras con la Seguridad Social y las Entidades Gestoras (INSS e ISM): que facilitarán la información sobre si existen períodos que pueden quedar excluidos de este proceso por percibir alguna prestación.

PROCEDIMIENTO EN LA REGULARIZACIÓN

En primer lugar, de la información suministrada determinarán qué periodos son regularizables y cuáles no.

- Regularizables: Son aquellos que se tendrán en cuenta en función de los rendimientos netos obtenidos.

- No regularizables: Son los periodos en los que la persona trabajadora tiene unas bases de cotización invariables o se mantienen fijas, por estar percibiendo alguna prestación (nacimiento y cuidado de menor, incapacidad temporal, cese de actividad, etc). así como los períodos cuyas bases se han tenido en cuenta para el cálculo de la base reguladora de estas prestaciones.

También lo son las altas fuera de plazo o de oficio, periodos en los que resultó de aplicación la Tarifa Plana y los periodos en los que resultó exonerado de la obligación de cotizar por recibir ayudas por la paralización de la flota como consecuencia de la erupción del volcán Cumbre Vieja. Durante estos periodos las bases de cotización adquieren el carácter de definitivas.

Una vez que ya obtienen aquellos periodos que, si son regularizables, pasan a analizar la información suministrada por las administraciones tributarias para calcular el rendimiento neto mensual. El cálculo se llevará a cabo con las siguientes fórmulas:

- Rendimiento Neto Anual Computable =

Rendimiento neto anual comunicado por las AATT + Cuotas de Seguridad Social deducidas

- Rendimiento Neto Anual Computable para la Regularización =

Rendimiento neto anual computable – (% deducción gastos genéricos * rendimiento neto anual computable)

- Finalmente, el Rendimiento Neto Mensual sería =

(Rendimiento neto anual computable para la regularización / días regularizables) * 30 días

A tener en cuenta:

- Los porcentajes (%) de deducción gastos genéricos aplicables en cada caso serán los siguientes:

● 3% para socios, ya sea de sociedades de capital (con el 33% o más del capital social o el 25% o más de capital social y funciones de administrador o representante) o de sociedades laborales (con el 50% o más de participaciones del capital social).

● 7% para el resto de las personas.

- En cuanto a los días regularizables en el año se debe de tener en cuenta que los meses naturales completos computarán como 30 días y los meses naturales incompletos computan por días naturales.

Una vez obtenidos estos resultados, la TGSS calculará la Base de Cotización Provisional Promedio Mensual mediante la siguiente fórmula:

Suma de las bases de cotización de periodos regularizables / Nº total de días regularizables y el resultado se multiplica por 30.

De este modo, se comprobará que dicha base está comprendida dentro de las bases de cotización mínimas y máximas para el tramo de rendimiento que le corresponde, para finalmente obtener la base de cotización definitiva.

En caso de estar dentro del tramo de rendimiento neto mensual que corresponde no es necesario realizar ningún otro cálculo, sin embargo, en caso de estar fuera del tramo de rendimiento neto mensual habría que realizar cálculos adicionales y por tanto realizar la correspondiente regularización obteniendo las bases definitivas.

ESCENARIOS QUE PUEDEN DARSE EN LA REGULARIZACIÓN DE CUOTA

Se podrían dar los siguientes escenarios en la regularización de cuota:

- Bases dentro del tramo de rendimiento neto mensual: ha cotizado correctamente y no hay que realizar ningún trámite adicional y se consideran bases definitivas.

- Bases por debajo del tramo de rendimiento neto mensual: Se ha cotizado menos de lo que determinan los rendimientos y la base de cotización definitiva será la mínima de su tramo de rendimiento neto. La TGSS requerirá el pago de las diferencias en las cuotas mensuales según las bases de cotización definitivas.

- Bases por encima del tramo de rendimiento neto mensual: Se ha cotizado más de lo que corresponde y su base de cotización definitiva será la correspondiente a la base máxima de su tramo de rendimiento.**

** Excepción: Los autónomos que hayan cotizado por una base de cotización superior a la que le corresponde según sus rendimientos netos y hayan estado de alta en el régimen de trabajadores por cuenta propia a 31/12/2022 con una base de cotización superior a la que corresponde, podrán optar por mantener está base de cotización superior, pero siempre con el límite de la base que tenía en el año 2022.

NOTIFICACIÓN

Desde TGSS ya están llevando a cabo desde el pasado mes de diciembre de 2024 las comunicaciones pertinentes para comunicar a las personas trabajadoras por cuenta propia las resoluciones de las regularizaciones de cuotas del año 2023.

Actualmente están comunicando a los autónomos que se encuentra con una base de cotización que está por encima de los rendimientos netos y que desde 2022 tenían también esta base superior para dar lugar al trámite de audiencia y que elijan si optan por mantener la base de cotización superior o si por el contrario se quedan con la base calculada por TGSS. En caso de no manifestarse, se entenderá que optan por la segunda opción. El plazo para comunicarlo es hasta el último día del mes posterior a aquel en que se ha recibido la notificación.

También están notificando a quienes están dentro de sus tramos y que por tanto las bases son definitivas sin necesidad de realizar ningún otro trámite.

Se prevé que durante estos primeros meses de 2025 se realicen todas las comunicaciones de regularización.

Las personas que estén por debajo y tengan que abonar las liquidaciones de regularización, se les indicará en la propia carta los medios para hacerlo. El plazo es hasta el último día del mes en que se ha recibido la notificación.

En cuánto a quien esté por encima, la TGSS devolverá de oficio el importe de las cuotas correspondientes, con la fecha límite del 30 de abril de 2025. En caso de que el autónomo tenga alguna deuda con TGSS se compensará de oficio.

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario