Plan de pensiones de la construcción y su aplicación en nómina

El pasado 1 de Febrero de 2024 entró en vigor el Plan de Pensiones del Sector de la Construcción establecido en el Libro Tercero del VII Convenio General del Sector de la Construcción (BOE del 23 de septiembre de 2023), lo que supone que todos los trabajadores del sector de la construcción de España contarán con dicho plan al que sus empresas deberán realizar aportaciones de forma obligatoria.

Dichas aportaciones deberán realizarse por cuenta de todas las personas trabajadoras empleadas por la empresa, que se encuentren dadas de altas y en activo, tanto en la fecha de entrada en vigor como las que se incorporen a la empresa posteriormente. Para ello, deberán darse de alta en la plataforma de la entidad gestora, VidaCaixa, siguiendo los pasos que se determinen y dar de alta a los trabajadores beneficiarios del plan.

Los trabajadores que reciban retribuciones anuales superiores a las fijadas por convenio no están obligados a dichas aportaciones, por lo que se deben de dar de alta en la plataforma pero no es obligatorio ni hacer aportaciones ni comunicarlas.

Además, aunque los autónomos no están obligados a realizar aportaciones en su propio nombre al plan de pensiones de empleo sectorial, también podrán hacerlo en la medida en que consideren. Del mismo modo ocurre con los trabajadores que perciben una retribución anual superior a la estipulada por convenio, que no están obligados pero pueden hacer aportaciones de forma voluntaria si así lo desean.

¿Qué importe tendrán que abonar las empresas a cuenta de sus trabajadores?

En cuanto al importe de la contribución, la empresa deberá aportar lo recogido en las tablas salariales establecidas en el Convenio Colectivo provincial de aplicación, en función de la categoría profesional de cada trabajador.

¿Hasta cuándo tiene la empresa que realizar aportaciones?

La empresa deberá de realizar aportaciones hasta que se produzcan alguno de estos supuestos:

– Extinción de la relación laboral con el trabajador.

– Cuando la persona trabajadora se encuentre en situación de excedencia o tenga interrumpida o suspendida la relación laboral.

¿Cuándo comienza a aplicarse el PSSC?

La aplicación del PPSC se debe de aplicar con carácter retroactivo desde el año 2021 en adelante. Las contribuciones que las empresas hubieran debido realizar para cada partícipe correspondiente al año 2022 hasta el 1 de Febrero, se efectuarán de una sola vez dentro de los 90 días siguientes, es decir, hasta el 30 de Abril de 2024.

A partir del 1 de Febrero, las contribuciones efectuadas por la empresa han de integrarse en la base de cotización de la SS como retribución en especie. A este importe hay que añadirle las contribuciones correspondientes al año 2021, que al contrario que los años 2022 y 2023, se efectuarán junto con las del 2024 mensualmente.

Estas contribuciones se harán a mes vencido, siguiendo las instrucciones establecidas en la aplicación Aporta+ de Vida Caixa y se cargará en la cuenta de la entidad promotora previsiblemente entorno al día 22 del mes siguiente, por ejemplo, las contribuciones del mes de febrero se cargarán en torno al 22 de marzo, por lo que previamente se debe de aportar toda la información de los partícipes en la misma aplicación.

Estas contribuciones mensuales tienen una reducción en la cuota de la Seguridad Social, por lo que es muy importante que se comunique a la misma la aportación mensual al plan de pensiones. Actualmente, sólo podrá aplicarse dicha reducción por las contribuciones mensuales que se hagan a partir del 1 de febrero 2024.

En el caso de los trabajadores fijos discontinuos, habrá que realizar contribuciones en proporción a los días trabajados.

Ahora bien, ¿cómo aplicamos este concepto en nómina?

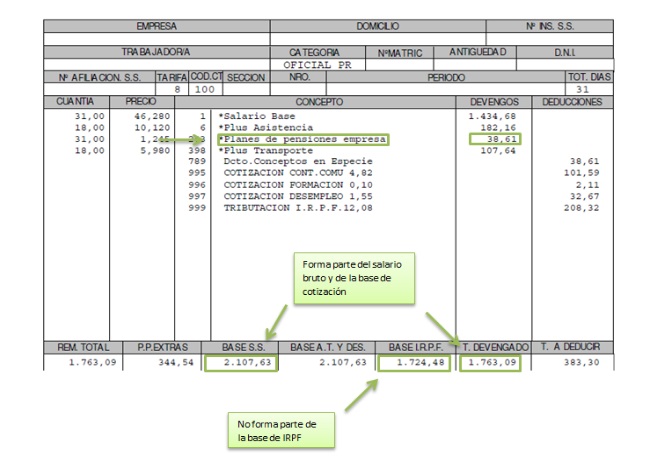

Las cantidades que deben de aportar las empresas en favor de sus trabajadores por dicho plan, se considera retribución en especie. Se trata de una retribución no exenta a nivel de seguridad social, ya que se incorpora a la base imponible, pero no está sujeta a retención de IRPF.

El concepto debe de aparecer en nómina de forma clara y diferenciada, tal y como vemos en el siguiente ejemplo de nómina:

Respecto a las Pagas Extraordinarias, en las tablas de contribuciones publicadas en el Boletín Oficial de cada Provincia se establecen los importes para cada nivel. El cálculo de las contribuciones se ha efectuado aplicando el 1% al salario anual (pagas extras, vacaciones, etc.) y dividido por 12 o 365, según si la retribución es mensual o diaria, por lo que ya se ha incluido la parte de las pagas extras.

Un aspecto muy importante a tener en cuenta es, que las contribuciones empresariales al plan de pensiones se comuniquen en SS para cada uno de los trabajadores de forma mensual. Dicha comunicación se hace de la siguiente forma:

– Accedemos al Sistema Red de la Seguridad Social.

– Apartado “Situaciones Adicionales de Afiliación”

– Debemos indicar el valor 439, así como el trabajador en cuestión y la cuenta de cotización.

– A continuación, debemos indicar el periodo al que se refiere e indicar el importe de la contribución y la entidad gestora del plan de pensiones.

Este movimiento de afiliación, debe de realizarse siempre antes de solicitarse el cálculo de liquidación de cuotas.

Una vez comunicados los importes en SS, debemos de comunicar en la plataforma VidaCaixa+ el importe para cada trabajador.

En cuanto a los atrasos de las contribuciones que se deben de realizar pertenecientes a los años 2022, 2023 y al mes de enero de 2024, se deben de efectuar en una nómina de atrasos para cada año, es decir, una nómina de atrasos para las contribuciones del año 2022, otra para las del año 2023 y otra para el mes de enero 2024.

El desembolso de dichas contribuciones deberá efectuarse a mes vencido, antes del día 22 de cada mes, excepto las correspondientes a los años 2022 y 2023, que deberá de efectuarse tal y como hemos indicado anteriormente.

Si se te presenta cualquier duda sobre este tema, podemos asesorarte y para ello te ofrecemos tanto el email info@hispacolex.com como el formulario que a continuación indicamos

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario

4 comentarios

Si no he hecho aportación alguna durante el año ¿Puedo meterlo todo en el último mes del año? ¿Hay sanción para quien no lo haya hecho mes a mes?

Lo correcto es que las aportaciones al Plan de Pensiones se hayan realizado cada mes. No obstante, entendemos que si no se han realizado durante estos meses, habría que incluirlos en la nómina del mes de diciembre, ya que de esta forma al menos se habrá ingresado el importe correspondiente a cada trabajador.

Por otro lado, desconocemos si el no haber hecho las aportaciones oportunas al mes correspondiente pudiera ocasionar la imposición de sanciones.

En el caso de un trabajador que esté de baja por ILT durante todo el mes la aportación al plan de pensiones ¿ debe comunicarse a través del movimiento de afiliación ?.Dado que durante la situación de ILT no procede reducción de la cuota, ni aumento de la base de cotización , ¿esta comunicación debe hacerse o no?

Si el trabajador se encuentra todo el mes de baja por IT y por lo tanto, no hay contribución por dicho mes al Plan de Pensiones, no será necesario hacer ningún movimiento o comunicación a través de Situaciones Adicionales de Afiliación.