HispaColex informa: se acerca el vencimiento para presentar el nuevo Modelo 232 de operaciones vinculadas

El próximo día 30 de noviembre, vence el plazo para la presentación del nuevo modelo 232

Autor: Silvia Espelt Otero

Socio-Abogada

Directora del Dpto. Fiscal de HispaColex

Se trata del modelo de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países y territorio calificados como paraísos fiscales aprobado en la Orden HFP/816/2017, de 28 de agosto.

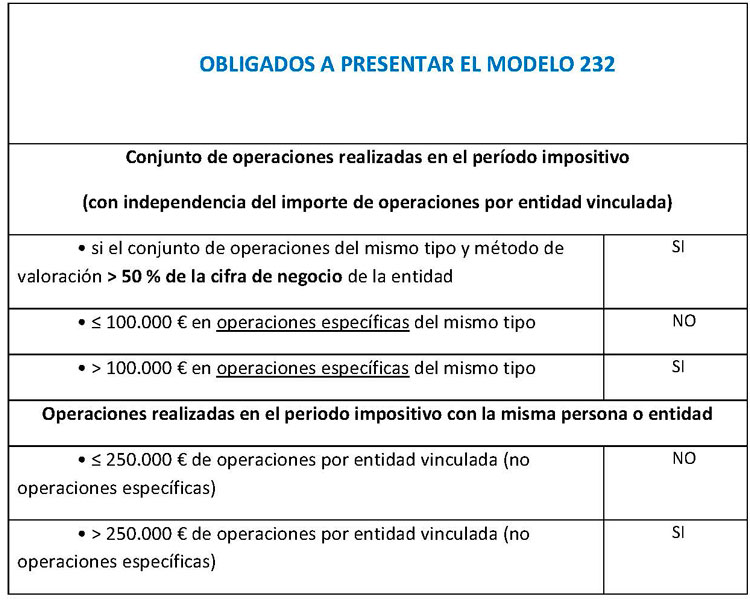

Hasta ahora, la información relativa a las operaciones vinculadas y las mismas en caso de aplicación de la reducción de rentas procedentes de determinados activos intangibles, se incluía en el modelo 200 de declaración del Impuesto sobre Sociedades (IS). Es ahora en el modelo 232 donde ser va a informar expresamente de las operaciones con personas o entidades vinculadas. Igual ocurre con la información relativa a operaciones y situaciones relacionadas con países o territorio calificados como paraísos fiscales. Estarán obligados a presentar el Modelo 232 y cumplimentar la “Información de operaciones con personas o entidades vinculadas (art.13.4 RIS)” los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen las siguientes operaciones con personas o entidades vinculadas en los términos previstos en el artículo 18.2 de la Ley 27/2014, del Impuesto sobre Sociedades (en adelante LIS):

-Estarán obligados a presentar el Modelo 232 y cumplimentar el cuadro “Operaciones con personas o entidades vinculadas en caso de aplicación de la reducción de las rentas precedentes de determinados activos intangibles (art. 23 y DT 20ª LIS)” los contribuyentes que apliquen la citada reducción prevista en el artículo 23 LIS porque obtienen rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

-Estarán obligados a presentar el Modelo 232 y cumplimentar el cuadro “Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales” los contribuyentes que realicen operaciones o tengan valores en países o territorios calificados como paraísos fiscales independientemente de su importe.

Para resolver cualquier duda al respecto, puede consultar con nuestro equipo especializado de abogados en Granada, Jaén y Málaga. También puede contactar con nuestros profesionales ne a través de la oficina virtual.

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario