Ecuador de la Campaña de Renta de IRPF 2014

Algunos de las principales aspectos a declarar en la elaboración la Declaración de la Renta.

Autor: HispaColex

Tras el inicio de la campaña de la Declaración de la Renta el pasado 7 de abril, nos encontramos en el ecuador de la misma.

Aclarados los plazos de presentación y los obligados tributarios en nuestra circular de 24 de marzo de 2015, es importante destacar algunos de las principales aspectos a declarar en la elaboración la Declaración:

- Se permite la integración y compensación de las rentas negativas de la base del ahorro derivadas de una deuda subordinada o de participaciones preferentes generadas con anterioridad a 1 de enero de 2015.

- Se limita a 180.000 euros el importe de la exención de las indemnizaciones por despido (aplicable a despidos o ceses producidos a partir de 1 de agosto de 2014 y a los que deriven de un ERE aprobado o un despido colectivo comunicado a la autoridad laboral con posterioridad a 1 de agosto de 2014).

- No tributarán, por no considerarse rendimientos del trabajo en especie, las cantidades satisfechas por la empresa por los gastos e inversiones para formar a empleados en el uso de nuevas tecnologías (cuando sólo pueda realizarse fuera del lugar y horario de trabajo).

- Se podrán deducir 1.200 euros anuales (en el momento de la Declaración, o si se solicitó el abono anticipado, y cumpliendo los requisitos exigidos) por familia numerosa y/o familiar con discapacidad. Tambien por ser madre trabajadora con hijo menor de tres años.

- Con efectos desde 1 de enero de 2014 (y ejercicios anteriores no prescritos) se declaran exentas las ganancias patrimoniales originadas por la dación en pago de la vivienda habitual del deudor (o el garante) para la cancelación de deudas garantizadas con hipoteca; y de la transmisión de vivienda realizada en ejecuciones hipotecarias judiciales o notariales (será necesario que el propietario no disponga de otros bienes para satisfacer la deuda y evitar la enajenación de la vivienda). Asimismo, quedan exentas las ganancias que resulten de la transmisión, a partir del 7 de julio de 2014, de acciones o participaciones de empresas de nueva o reciente creación que hayan permanecido en el patrimonio del contribuyente por un periodo superior a tres años.

- Las subvenciones autonómicas para la compra de vivienda o procedentes del plan PIVE por la adquisición de vehículo son ganancias patrimoniales y, por tanto, hay que declararlas.

- Las cuotas sindicales, las colegiales y las donaciones están exentas, hasta el límite legal.

- Las pensiones compensatorias en caso de divorcio reconocidas en sentencia reducen la base imponible; sin embargo, las abonadas a favor de los hijos, no.

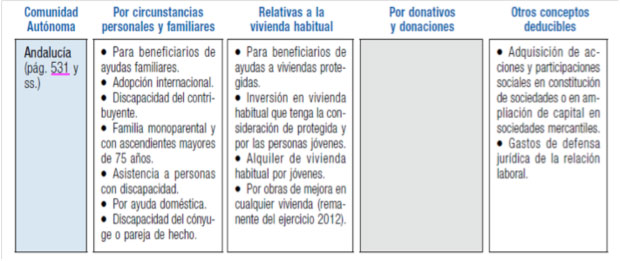

- Se deben comprobar, en cada Comunidad Autónoma, las deducciones que se establecen de manera adicional y que complementan a las estatales. El cuadro siguiente resume las reconocidas en Andalucía:

Debemos tener en cuenta que en muchas ocasiones el borrador no incluye alguno de los datos anteriores, por lo que conviene revisar la información que aparece en el mismo para evitar sanciones futuras.

Para resolver cualquier duda al respecto, puede consultar con nuestro equipo especializado de abogados en Granada, Jaén y Málaga.

También puede contactar con nuestros profesionales vía online a través de la oficina virtual.

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario