Aspectos legales y fiscales al cambiar de sede social

A propósito de la decisión de Ferrovial de modificar su sede de Madrid a Ámsterdam, a más de uno se le ha venido inmediatamente a la cabeza la pregunta que, ya en 1.974, plasmó Jeanette en una famosa canción: “¿Por qué te vas?”

El domicilio social de una entidad mercantil es aquel que figure en los Estatutos Sociales de la misma y donde tiene lugar la efectiva administración y dirección de la sociedad o en el que radica su principal establecimiento o explotación. El órgano de administración será competente para cambiar el domicilio social dentro del territorio nacional, inscribiéndose en el Registro Mercantil correspondiente.

Por su parte, el domicilio fiscal de una empresa, que coincidirá normalmente con el domicilio social siempre y cuando en éste se lleve a cabo la efectiva administración de la empresa, será aquél que figura en la Agencia Estatal de la Administración Tributaria (AEAT).

Las implicaciones de la decisión de domiciliar fiscalmente a la sociedad en una localidad determinada son, evidentemente de carácter fiscal, en tanto en cuanto, según dónde se encuentre el domicilio fiscal los impuestos de carácter estatal se pagarán en el país donde se encuentre dicho domicilio y los impuestos de carácter local se pagarán ante la Administración Tributaria de la Comunidad o Ayuntamiento que corresponda.

Volviendo al caso de la constructora Ferrovial, con independencia de los motivos estratégicos de la compañía para adoptar esta decisión, como pudiera ser la facilidad de acceso a los mercados europeos, razones operativas, logísticas, reputacionales, o incluso, meramente políticos, vamos a centrarnos en los argumentos fiscales y cómo ha sido, desde un punto de vista mercantil, la operación llevada a cabo.

Desde la perspectiva mercantil, Ferrovial Internacional, participada al 100% por Ferrovial España y cuya sede se encuentra en Ámsterdam, Países Bajos, toma la posición de sociedad absorbente en la fusión de Ferrovial España, que toma la posición de sociedad absorbida; es decir, para entendernos, el hijo (Ferrovial Internacional) absorbe al padre (Ferrovial España).

Precisamente por tener esa estructura societaria, en el ámbito español no sólo se aplica la Ley 3/2009, de 3 de abril, sobre modificaciones estructurales de las sociedades mercantiles, sino también la Ley 1/2012, de 22 de junio, de simplificación de las obligaciones de información y documentación de fusiones y escisiones de sociedades de capital.

En este caso, el Consejo de Administración de la sociedad resultante de la fusión por absorción, mantendrá los mismos consejeros y derechos de voto, no procediendo canje de participaciones de sus titulares, conforme a lo previsto en la normativa antes referida.

Pero, ¿por qué Ferrovial se va de un país como España en el que el tipo impositivo del Impuesto de Sociedades está en el 25%, a los Países Bajos en el que está al 25,8%?

Desde una perspectiva fiscal, la decisión de mudarse afecta a cuatro cuestiones: Impuesto de Sociedades, Impuesto a las Grandes Fortunas, IRPF e IVA.

Ciertamente, el punto negativo es que allí los primeros 200.000.-€ tributan al 19% y por encima, al 25,8%, lo que significa una mayor tributación, pero la estructura económica de la empresa es más compleja. En concreto, la mayoría de los ingresos de la sociedad no proceden de la actividad generada en el país origen, sino que provienen de sus filiales repartidas por todo el mundo. Veamos:

En España, el 95% de los ingresos procedentes de los dividendos de las filiales están exentos, al haber sido ya gravadas en sus países de origen. En los Países Bajos están exentos al 100%.

Y tiene toda la lógica del mundo para cualquier empresa minimizar el coste fiscal, cumpliendo la normativa, máxime cuando por ese 5% de dividendos de las filiales ya se han tributado en sus respectivos países de origen, lugar donde efectivamente se han generado esos beneficios.

Por otro lado, aunque se trate de una cuestión personal de cada uno de los miembros del Consejo de Administración, al no cambiar su composición con la fusión por absorción, estos podrán esquivar el Impuesto Temporal de Solidaridad de las Grandes Fortunas, conforme a la Ley 38/2022, de 27 de diciembre, que incide, con ciertas salvedades, en aquellos patrimonios superiores a los 3 millones de euros.

Asimismo, la conocida como regla del 30% permite a las empresas multinacionales ofrecer el 30% de los salarios de los empleados internacionales libres de impuestos, con el objetivo de cubrir los costes adicionales en los que estos empleados incurren al trasladarse a los Países Bajos, en este caso.

En relación con el IVA, en los Países Bajos se permite el aplazamiento del IVA a la importación con mayor facilidad que la estipulada para en el Estado español, lo que permite ciertas ventajas de liquidez.

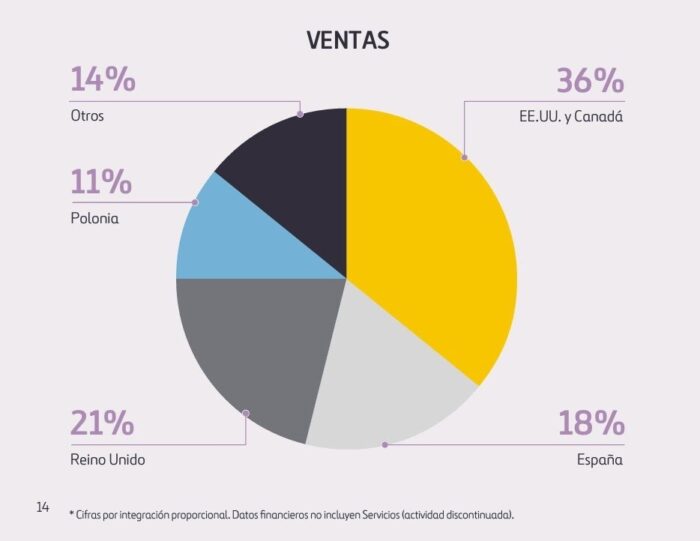

Desde una perspectiva global, un solo país se queda pequeño para los gigantes empresariales, por muy buen país que sea. La presencia internacional que tiene Ferrovial es muy elevada, hasta el punto como hemos mencionado anteriormente, que el mercado extranjero representa el 82% de sus ingresos, y se prevé que continúe creciendo en esta línea; en concreto, en Estados Unidos, donde no sólo hay muchas oportunidades de negocio sino que, además, aspira a cotizar en Bolsa.

La calificación crediticia de los Países Bajos es más elevada (a pesar del nombre, permítase la broma) que la Española. Se refuerza de esta forma su imagen ante los inversores institucionales europeos y americanos, que son en un 93%, internacionales.

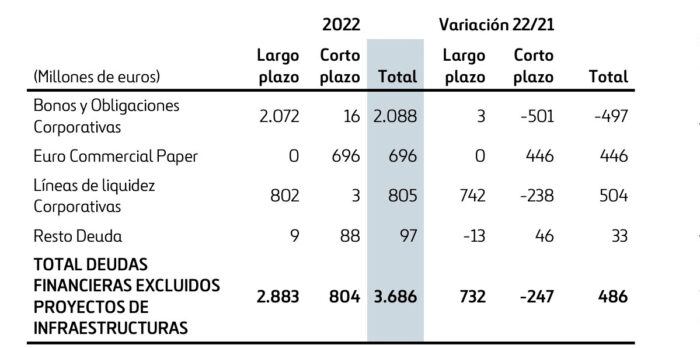

La baja calificación crediticia española no sólo repercute en cuestiones de imagen, sino también en los costes de financiación, especialmente en un entorno económico de tipos de interés al alza y más aún cuando, en lo que se refiere a la deuda no vinculada a proyectos de infraestructuras del último año, se ha incrementado en 486 millones de euros, y arrastra una calificación de BBB con perspectiva estable.

Las agencias internacionales de calificación de deuda indican que la nota crediticia de España es ‘A-’ con perspectiva estable según Fitch, ‘Baa1’ con perspectiva positiva según Moody’s,‘A’ con perspectiva estable según S&P y ‘A (high)’ con perspectiva estable según DBRS. Estas calificaciones indican que España tiene una buena solvencia y un bajo riesgo de impago, aunque todavía está lejos del nivel máximo de ‘AAA’.

Por el contrario, la nota crediticia de Países Bajos es AAA’ con perspectiva negativa según Fitch, ‘AAA’ con perspectiva estable según Moody’s, ‘AA+’ con perspectiva estable según S&P y ‘AAA’ con perspectiva estable según DBRS. Estas calificaciones indican que Países Bajos tiene una excelente solvencia y un mínimo riesgo de impago.

Desde una perspectiva empresarial, existen muchas otras razones para situar la empresa en los Países Bajos. Se trata del cuarto país más competitivo del mundo según el Ranking Mundial de Competitividad 2022 del Institute for Management Development (IMD), son un destino de primer nivel para la actividad empresarial y cuentan con un entorno internacional muy competitivo, situándose como la sexta economía más competitiva del mundo.

De acuerdo con la clasificación del IMD, los Países Bajos destacan especialmente en rendimiento económico (2º) y eficiencia empresarial (4º). En infraestructuras, los Países Bajos se sitúan en el 7º lugar y en eficiencia gubernamental, en el 12º.

En el Informe de Competitividad Global del Foro Económico Mundial, Edición Especial 2020, que se enfoca en las prioridades de recuperación y reactivación en relación con la crisis COVID-19, los Países Bajos se ubican en el cuarto puesto en preparación para la transformación económica general, después de Finlandia, Suecia y Dinamarca.

Los Países Bajos obtienen calificaciones especialmente altas en prioridades para la preparación para la transformación como infraestructuras y redes digitales y habilidades y formación para el futuro mercado laboral. También en prioridades como instituciones públicas confiables, protección social y reformas laborales para la nueva economía, ampliación de las infraestructuras de asistencia, asociaciones público-privadas para los mercados del futuro y fomento de la diversidad y la inclusión por parte de las empresas, los Países Bajos obtienen una calificación relativamente buena.

Tres años después del inicio de la pandemia de COVID-19, la economía neerlandesa ha demostrado ser muy resistente, mientras que en este tiempo España ha mostrado la peor dinámica en Europa. De Nederlandsche Bank, el banco central de los Países Bajos, pronosticaba en diciembre de 2021 que la economía neerlandesa habría crecido un 4,5% en 2021, tras una caída del 3,8% en 2020. La situación estratégica de los Países Bajos, a las puertas de Europa, ofrece el trampolín perfecto para entrar en el mercado europeo, con acceso al 95% de los mercados de consumo más lucrativos de Europa en un plazo de 24 horas desde la frontera.

Como conclusión, estos, y no otros, han sido los motivos por los que Ferrovial ha tomado la decisión de trasladar su domicilio a los Países Bajos; la pregunta que debemos hacernos ahora es: ¿será la primera de muchos?

Para resolver cualquier duda al respecto, puedes contactar con nuestro equipo de abogados especializados en Derecho Mercantil-Societario, o si lo prefieres, ven a visitarnos a nuestras oficinas de Granada, Málaga o Jaén. Estaremos encantados de ayudarte a resolver cualquier pregunta que nos plantees a través de nuestra oficina virtual.

Si tiene dudas sobre como aplicar este artículo a su caso, puede realizarnos una consulta a través de nuestro formulario