Reforma del sistema de cotización de los autónomos

Acceso al contenido de la Circular Informativa

El pasado 26 de Julio se publicó en el BOE Real Decreto-ley 13/2022, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

Este nuevo sistema, iniciado en diálogo en 2020 por los diferentes interlocutores sociales en las recomendaciones del “Informe de Evaluación y Reforma del Pacto de Toledo”, supone un cambio importante en las cuotas de autónomos, que se harían efectivas a partir del año 2023, dado que adopta medidas para aproximar las bases de cotización de las personas trabajadoras por cuenta propia o autónomas a los ingresos reales que obtienen de su actividad.

Así, el nuevo modelo, insta un nuevo sistema de cotización progresivo que difiere del actual Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, en el que más del 80% de las personas autónomas optan por elegir la base mínima de cotización, obteniendo como resultado que la media de estos trabajadores percibe prestaciones más bajas que, por ejemplo, la media de los trabajadores del Régimen General de la Seguridad Social, que cotizan en función de sus retribuciones reales.

También establece mejoras en cuanto a la prestación por cese de actividad para el colectivo de trabajadores por cuenta propia. Destacamos que no exigirá darse de baja del RETA ni el cierre de establecimiento. La prestación será el equivalente al 50% de la base reguladora y será compatible con otra actividad, por un periodo de entre cuatro meses y dos años.

Para la implantación del referido sistema, los organismos competentes dependientes del Ministerio de Hacienda o, en su caso, de las comunidades autónomas o de las diputaciones forales, deberán facilitar dentro de cada ejercicio anual, a la Tesorería General de la Seguridad Social, a través de los procedimientos telemáticos y automatizados que se establezcan, toda la información de carácter tributario necesaria de que dispongan para la realización de la regularización de cuotas a las que a la que se refiere el artículo 308 de la norma, que dice lo siguiente:

“Las personas trabajadoras por cuenta propia o autónomas incluidas en este régimen especial, cotizarán en función de los rendimientos netos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales”.

De esta forma, se cotizará por tramos que irán desde los 230 euros hasta los 500 euros. Para ello, las personas trabajadoras por cuenta propia o autónomas deberán elegir la base de cotización mensual que corresponda en función de su previsión del promedio mensual de sus rendimientos netos anuales dentro de la tabla general de bases fijada en la respectiva Ley de Presupuestos Generales del Estado.

En efecto, la regularización de la cotización en este régimen especial, a efectos de determinar las bases de cotización y las cuotas mensuales definitivas del correspondiente año, se efectuará en función de los rendimientos anuales una vez obtenidos y comunicados telemáticamente por la correspondiente Administración tributaria a partir del año siguiente.

Si la cotización provisional efectuada fuese inferior a la cuota correspondiente a la base mínima de cotización del tramo en el que estén comprendidos sus rendimientos, la persona trabajadora por cuenta propia o autónoma deberá ingresar la diferencia entre ambas cotizaciones hasta el último día del mes siguiente a aquel en que se les notifique el resultado de la regularización, sin aplicación de interés de demora ni recargo alguno de abonarse en ese plazo.

Si la cotización provisional efectuada fuese superior a la cuota correspondiente a la base máxima del tramo en el que estén comprendidos sus rendimientos, la Tesorería General de la Seguridad Social procederá a devolver de oficio la diferencia entre ambas cotizaciones, sin aplicación de interés alguno, antes del 31 de mayo del ejercicio siguiente a aquel en que la correspondiente Administración tributaria haya comunicado los rendimientos computables a la Tesorería General de la Seguridad Social.

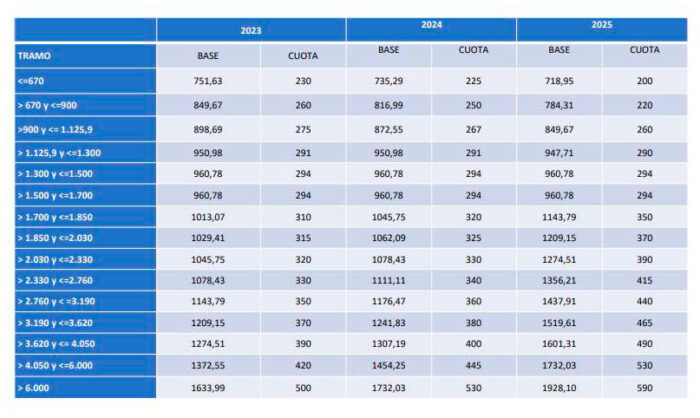

COTIZACIÓN POR TRAMOS

El nuevo sistema de cotizaciones supone la puesta en marcha de un sistema de cotización transitorio para 2023, 2024 y 2025 conforme a 15 tramos de rendimientos netos y con cuotas a la Seguridad Social que irán disminuyendo para los tramos inferiores al salario mínimo (SMI), se mantendrán para los tramos intermedios y aumentará para los ingresos superiores a 1.700 € mensuales.

Además, los trabajadores por cuenta propia tendrán la posibilidad de cambiar de tramo cada dos meses y hasta un total de seis cambios al año con el fin de adaptar su cotización a los ingresos de cada época del año.

Asimismo, establece una nueva cuota reducida de 80 € al mes para todos aquellos trabajadores que inicien una actividad por cuenta propia durante el primer año, prorrogable a otros 12 meses si el autónomo tiene ingresos inferiores al SMI.

Los rendimientos netos se calcularán deduciendo de los ingresos obtenidos por la facturación del negocio, todos los gastos producidos en el ejercicio de la actividad y necesarios para la obtención de ingresos. Estos gastos son los sueldos y salarios de los empleados, la seguridad social a cargo de la empresa, los gastos de manutención o los suministros, entre muchos otros. Una vez obtenida la cifra, se divide entre 12 para calcular los rendimientos netos mensuales.

Por último, se aplicará la deducción de gastos de difícil justificación, entre los que la Seguridad Social pone como ejemplo los ordenadores, el alquiler de locales o la compra de suministro. Esta deducción será del 7% para los autónomos y del 3% para los autónomos societarios.

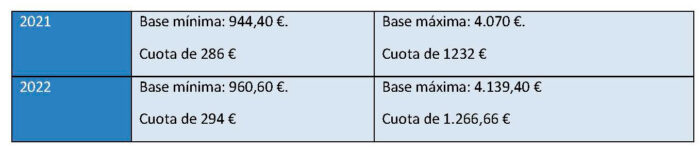

EVOLUCIÓN DE LA CUOTA DE AUTÓNOMOS

DETALLE DE LAS BASES Y CUOTAS POR TRAMOS ENTRE 2023 Y 2025